ポスト

寄稿ライター

23日前

所得税率1.5倍!高所得医師の資産運用&節税戦略

資産運用に関心がある医師は多いですが、 悩みや疑問があるという声もよく聞きます。 そこで今回は、 医師専門で資産形成や節税に関するアドバイスをしている日本メディカルキャリアの瀧山潤さんに、 資産形成を始めるタイミングや資産を増やすためのポイントなどを解説してもらいました。

医師の平均年収は1378万円

資産運用の話を始める前に、 医師の平均年収を確認しておきましょう。 厚生労働省の統計によると、 医師の平均年収は1378万円。 ただ、 年齢や診療科、 役職、 勤務先などにより差があります。

開業医の年収は勤務医の約2倍の2763万円となっていますが、 社会保険料や税金を考慮すると実質的な手取り額は変わります。

資産運用を始めるタイミング 「今でしょ」

最適なタイミングは 「なるべく早く」 です。 長期的な運用を前提に、 毎月一定額を積み立てて安定したリターンを得ることが基本だからです。

また、 老後の生活費を失うリスクを避ける意味でも、 退職が近づくにつれて資産を高リスクから低リスクへ移行することが一般的です。

資産を増やす3つのポイント

1. リスクとリターンを理解する

資産運用の目的は 「今ある資産を守る」 と 「これからの資産を増やす」 ことです。 目的から逆算し、 手段を選ぶことが成功の鍵です。 先ほどリスクの高低に触れましたが、 運用のリスクとリターンを把握し、 どの手段をいつ、 どの順番で行うかを検討しましょう。

2. 守り = 節税

一般のサラリーマンと比べて高収入の医師は、 所得税率も1.5倍になります。 裏を返せば、 節税の効果も高いです。

例えば、 不動産投資の場合、 減価償却などの赤字を給与所得と損益通算し、 見かけの所得を減らすことで所得税の支払いを抑えられます。 万が一の事態やセカンドライフに備え、 節税を理解しておくことが大切です。

3. 攻め = 資産運用

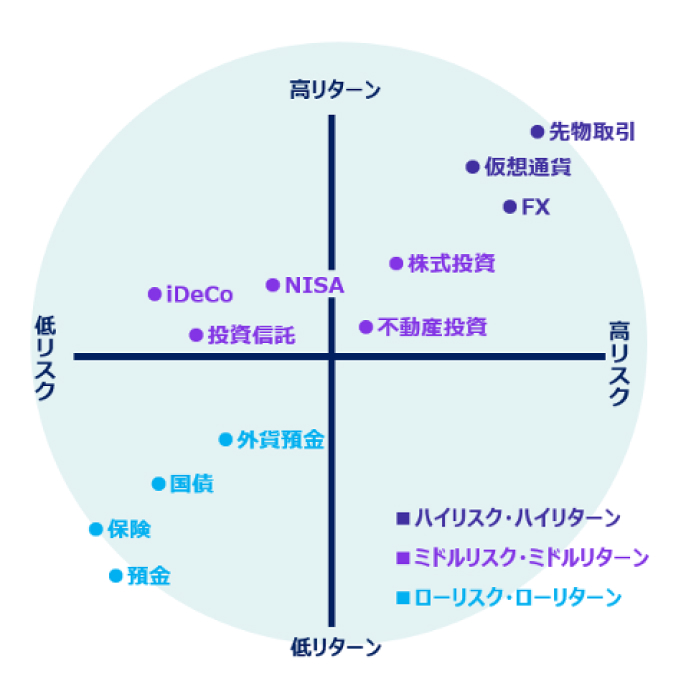

医師は税率が高いため節税対策が重要である一方、 これからの資産を増やす資産形成・資産運用も大切です。 以下がリスクとリターンの相関図です。

日本メディカルキャリア作成

ハイリスク・ハイリターンの商品は時間とお金ともに余裕がある人が向いており、 ミドルリスク・ミドルリターンの不動産投資は金融機関のローン審査が通りやすい医師と相性が良いです。 資産運用で損をしたくない人や年金受給開始が近い人はローリスク・ローリターンの商品がおすすめです。

専門家に相談も

資産運用ではリスクとリターンを理解し、 「節税」 と 「資産形成」 にバランスよく取り組むことが大切です。 現状の整理や将来のイメージを明確にすることが第一歩ですが、 多忙な医師はそんな時間をつくることも難しいでしょう。 そんな時は専門家に相談することもおすすめです。

※2023/4/10配信、2024/3/28更新

>>瀧山さんのマネープランニング無料診断はコチラ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。