ポスト

医師のためのLIFESTYLE特集

1年前

【新NISA】医師に朗報!? 非課税枠が最大9倍に

NISA (少額投資非課税制度) が2024年1月から新しく生まれ変わる。 1年間で投資できる枠が最大9倍になり、 余裕資金が多い医師など富裕層にとって朗報といえそうだ。 新NISAのポイントや賢い使い方などをシリーズで紹介する。

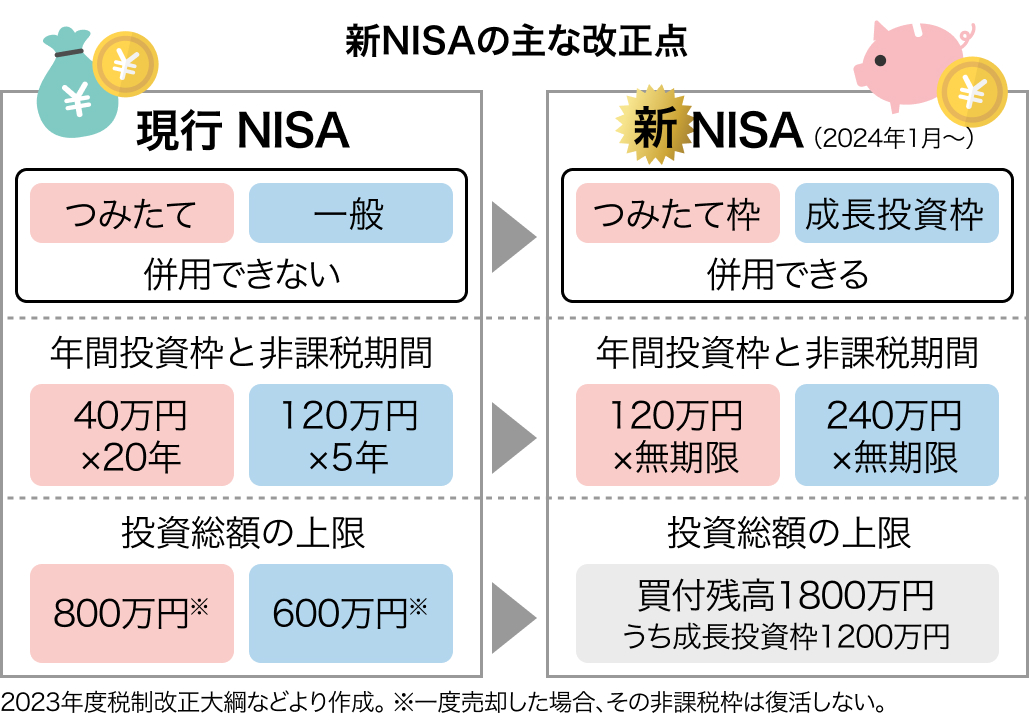

2つのNISA

NISAは、 株式や投資信託を売って得た利益などに税金がかからないお得な制度。 今は、 一定の投資信託を年40万円まで購入できる 「つみたてNISA」 ( 非課税期間:最長20年) と、 個別株も含めて幅広く年120万円まで購入できる 「一般NISA」 (非課税期間:最長5年) の2つがある。

両方の制度を併用することはできず、 どちらか一方を選択する必要がある。

改正のポイント

新NISAはどう変更されるのか。 2023年度税制改正大綱などで示されたポイントは以下の通りだ。

- 非課税期間の無期限化

- 2つの枠は併用可能

- 投資上限額は最大年9倍 (ただし上限あり)

- 新旧NISAは全く別の制度

- 資金の出し入れが自由に

1. 非課税期間の無期限化

今は一般NISAが最長5年、 つみたてNISAが最長20年だが、 これらが無期限となる。 あわせて制度を使える期間の縛りを撤廃し、 恒久制度となる。 今は一般NISAが2023年まで、 つみたてNISAが2042年までの時限措置だ。

2. 2つの枠は併用可能

新NISAでは、 現行のつみたてNISAを引き継ぐつみたて投資枠と、 一般NISAを衣替えした 「成長投資枠」 の2つになる。 現行ではどちらかを選ぶ必要があるが、 新NISAは併用できるようになる。

3. 年間投資枠は年9倍 (ただし上限あり)

新NISAで非課税枠の上限はいくらになるのか。 つみたて投資枠は現行の3倍となる年120万円、 成長投資枠は2倍の年間240万円に設定された。

2枠を併用できるため、 年間の投資上限額は360万円となる。 現在つみたてNISA (年40万円) を選択している人は一気に9倍も投資枠が拡大することになる。 余裕資金が多い人は、 なるべく枠の上限まで投資した方が非課税メリットを享受できる。

ただ、 つみたて投資枠は総額600万円、 成長投資枠は総額1200万円の上限があるため、 総投資枠は1800万円となる。

4. 新旧NISAは別の制度

一方、 新NISAはゼロからのスタートとなる。 「現行NISAの運用資産をどうやって新NISAに移管すればいいのか」 という心配は必要ないだろう。

5. 資金の出し入れが自由に

制度の使い勝手が飛躍的に向上するポイントだ。 現行NISAは一度売却すると、 その非課税枠は消滅してしまう。 そのため、 「途中で売却するのはもったいない」 という意識が働きやすい。

一方、 新NISAは売却で生じた 「空き枠」 に再投資できるようになった。 例えば、 多めに新NISA枠に使っておいて、 資金が必要になった段階で部分解約して使い、 資金がたまったら再び新NISAで金融商品を購入することができる。 「預貯金口座」 のような感覚で資金の出し入れが可能になる。

ちなみにこの 「空き枠」 は簿価でカウントされる。 10万円で購入した投資信託が5万円の運用益が出ていたとすると、 売却額は15万円となる。 ただし、 空き枠はあくまで 10万円となる。

次回は新NISAを効率よく使う方法などを紹介する (=続く)。

参考資料

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。