ポスト

寄稿ライター

3ヶ月前

【確定申告】副業を 「事業所得」 にして節税するコツ

確定申告の時期ですね。 緊急連載 「医師による医師のための確定申告」 の3回目では、 面倒な副業収入の取り扱いや、 学会費や書籍購入費を経費計上する裏ワザなどについて説明いたします。

※本記事は執筆者の個人的な意見です。 税制に関してはグレーな部分も多いため、 詳細は税務署や税理士にご確認ください。

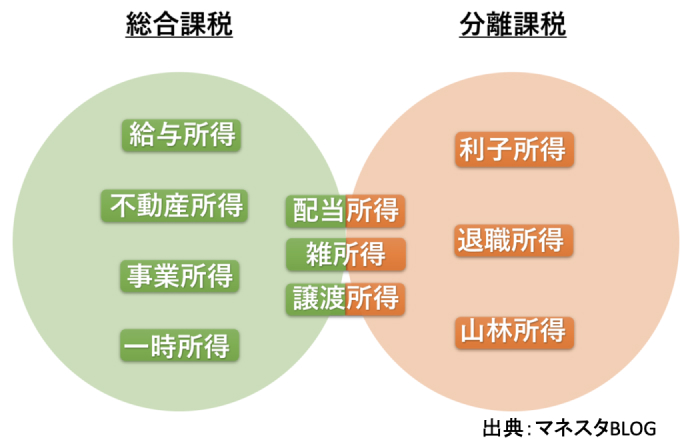

収入の全体像

前提として、 収入には上記の10種類があります。 給与所得と 「損益通算」 できるのは不動産所得、 事業所得、 山林所得、 譲渡所得の4つです。 損益通算とは、 例えば不動産所得で赤字を作り、 給与所得と合算することで全体の課税所得を押し下げて、 節税するというスキームです。

詳しい方法は、 別の連載 「医師による医師のための財テク術」 でご説明いたしますので、 今回は割愛いたします。

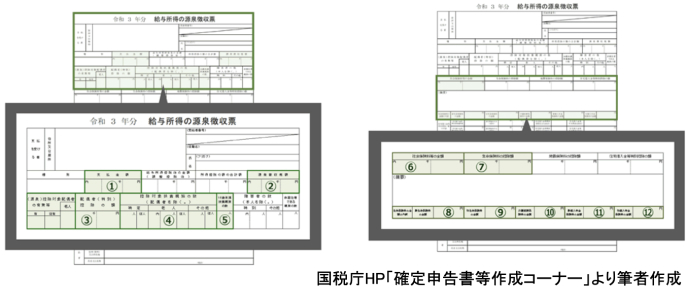

給与所得の入力に関する注意点

収入については、 各勤務先の源泉徴収票を見ながら、 数字を入力していきます。 主な勤務先で年末調整をしている先生は、 その結果も反映されています。

マイナポータル連携をしていれば自動入力されているはずですが、 「給与所得の源泉徴収票」 は今年から新たに追加された連携項目のため、 漏れがないかはチェックしましょう。

副業を 「事業所得」 にして節税を

副業として原稿料や講演料で年間20万円以上の所得を得ている場合、 確定申告が必要です。 ここでは、 この副業が 「事業所得として認められるか」 が問題となります。 事業所得となれば、 以下のメリット (節税効果) が得られます。

- 青色申告の特別控除が受けられる (最大65万円)

- 雑所得の損失を給与所得と損益通算できる

- 純損失を3年間繰り越せる

- 少額減価償却資産の一括経費計上ができる

- 家族の給与を経費計上できる (青色事業専従者給与)

- 他でパート及び給与所得を得ていないことが条件

一方、 事業所得と認められず 「雑所得」 になった場合、 金銭的なメリットはありません。

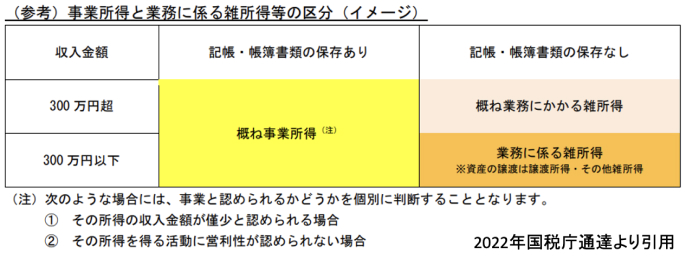

「事業所得」 になる基準

国税庁は2022年、 副業を事業所得にできるかどうかの判断基準を示しています。 ポイントは以下の4点です。

- 副業収入が300万円以上

- 取引を帳簿書類に記録・保存している

- 過去3年間で黒字がある、 または赤字を解消する取組をしている

- 事業所得と認められる事実がある

最後の項目は抽象的で分かりにくいですが、 「利益目的」 「対価性」 「継続性」 が事業所得の必要要素と考えられます。 この中で特に重要なのが帳簿に保存しているかどうかであり、 帳簿がないと100%雑所得になります。

学会参加費・書籍購入費は経費計上できる?

ところで、 学会の参加費や会費、 本の購入費などを経費計上できないか、 考えたことはないでしょうか。 一般企業だと業務に関連した学会費や書籍購入費は経費で落とせることが多いと思いますが、 病院では制度が整っておらず、 制限があると感じている先生も多いと思います。

ただ、 副業と関連がある場合、 学会費や書籍購入費を経費に入れることで節税することが可能です。 例えば年収2000万円の人が1万円の学会費を費用計上したとしましょう。 税率が 「所得税40%+住民税10%」 なので、 1万円の50% (5000円) が節税できます。

講演に必要なパソコンなどを購入した場合も経費計上できます。 ただ、 プライベートで使用する部分は計上できません。 これを 「家事按分」 といって、 判例などからすると3割くらいを費用計上するのが一般的とされています。 なお、 副業と全く関係ないものは費用計上できませんので、 ご注意ください。 給与所得に経費計上することもできません。

青色申告とは?

最後に、 話の途中で出てきた青色申告について補足です。 確定申告には白色申告と青色申告の2種類があります。 青色申告は、

- 不動産所得・事業所得・山林所得のいずれかに適応

- 事前に 「開業届」 と 「青色申告承認申請書」 を税務署に提出

- 要件に沿って作成された仕訳帳や総勘定元帳、 現金出納帳などの帳簿の保管が義務

- 帳簿を記載する簿記の形式は 「複式簿記」 か 「簡易簿記」 がある

といった特徴があります。 しっかりとした帳簿をするボーナスとして、 複式簿記だと65万円、 簡易簿記だと10万円の控除が得られるのです。 その他に青色事業専従者給与といって、 他の給与収入がなければ、 家族の給与を経費計上できるメリットもあります。

上記がなければ、 自動的に白色申告となります。 簿記と聞くと大変そうですが、 青色申告ソフトを活用することで、 医師の副業程度の内容なら独力で帳簿を作成することも可能です。

なお、 「不動産所得も事業所得もあって、 不動産が赤字で損益通算している」 という方は、 講演料などの事業所得が赤字ということはないでしょうから、 こちらで青色申告特別控除を取るようにしてください。

まとめ

いかがでしたでしょうか。 今回のTake Home Messageは、

- 給与所得はマイナポータル連携が可能だが、 導入初年度なので要チェック

- 副業収入が20万円以上なら確定申告が必要

- 副業収入が300万円以上で、 帳簿をしっかり作成していれば、 事業所得として青色申告してメリットを享受できる

- 副業と関連がある場合、 学会費や書籍購入費を経費計上できる

となります。 次回は各種控除の中で見落としがちな項目について見ていきます。

参考資料

- マネスタBLOG : 総合課税と分離課税とは?【確定申告で役に立つ知識】 (2021/02/14更新)

- 国税庁 : 雑所得の範囲の取扱いに関する所得税基本通達の解説 (2022/10/7)

HOKUTO関連コンテンツ

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。

編集・作図:編集部、 監修:所属専門医師。各領域の第一線の専門医が複数在籍。最新トピックに関する独自記事を配信中。